מדריך מקיף בשאלות ותשובות ליזמים, משקיעים וחברות סטארט-אפ

תחילה נדגיש ונאמר שמשרדינו "פרץ פיננסים" מלווה ע"י רו"ח, כלכלנים ומשפטנים יוצאי מערכת מס הכנסה אשר עבדו במחלקת האופציות עובדים, כך שרמת השירות והמקצועית הינה ללא פשרות.

למה אופציות לעובדים הפכו לכלי קריטי בסטארט-אפים?

אחד הכלים המרכזיים והאפקטיביים ביותר שסטארט-אפים עושים בו שימוש לגיוס ולשימור עובדים איכותיים הוא הענקת אופציות למניות. מדובר במנגנון תגמול שלא רק מפצה על מגבלות שכר במזומן, אלא גם מייצר שותפות אסטרטגית בין העובדים לבין הצלחת החברה.

בשלבים הראשונים של החברה, לרוב אין בידי הסטארט-אפ את היכולת הכלכלית לשלם שכר גבוה או להציע בונוסים משמעותיים. אך אופציות – שהן למעשה הזכות לרכוש מניות בעתיד במחיר קבוע – נותנות לעובדים תמריץ חזק להישאר בחברה, להשקיע ממיטב יכולותיהם, ולהאמין ביעדים ארוכי הטווח.

אופציות יוצרות חיבור רגשי וכלכלי בין העובד לחברה. ככל שהחברה צומחת ושווי המניה עולה, כך גם ערכן של האופציות גדל. המשמעות היא שהצלחת החברה הופכת גם להצלחת העובד – והעובד רואה בכך הזדמנות לצמיחה אישית וכלכלית משמעותית, הרבה מעבר לשכר החודשי.

מעבר לכך, הענקת אופציות מאפשרת לסטארט-אפ להתחרות על טאלנטים מול חברות גדולות ומבוססות, על אף שהן אינן מסוגלות להציע תנאים כלכליים זהים. בזכות האופציות, ניתן לבנות הצעת ערך שונה אך לא פחות אטרקטיבית – במיוחד עבור עובדים שמחפשים את האתגר, ההשפעה והפוטנציאל הכלכלי שטמונים בהצלחה של סטארט-אפ.

גישות להכרה בהתארם לסעיף 102 Vs סעיף 3(ט):

האופציות מייצרות מנגנון "השתתפות בהון", אשר תורם הן למוטיבציה והן למחויבות ארוכת טווח. עם זאת, חשוב להבין את המשמעות המשפטית והמיסויית של הקצאת אופציות – ובמיוחד את ההבדלים בין המסלולים העיקריים הקיימים בישראל: סעיף 102 וסעיף 3(ט) לפקודת מס הכנסה.

מהי הקצאת אופציות וכיצד היא מתבצעת בפועל?

הקצאת אופציות היא הענקת זכות לעובד לרכוש מניות של החברה בעתיד במחיר שנקבע מראש (מחיר מימוש). תהליך זה דורש אישור דירקטוריון, קביעת שווי מניה (לעיתים באמצעות הערכת שווי חברה), והגדרת תנאים כמו תקופת הבשלה (vesting), מועדי מימוש ועוד.

מהם שני המסלולים הנפוצים ביותר להקצאת אופציות בישראל?

כאמור, המסלולים המרכזיים הם:

- סעיף 102 – מיועד לעובדים ודירקטורים, כולל מסלול הוני (המועדף) או מסלול רגיל.

- סעיף 3(ט) – מיועד בעיקר ליועצים, פרילנסרים, נותני שירותים שאינם עובדי החברה.

מהו ההבדל המרכזי בין סעיף 102 ל-3(ט)?

ההבדל המרכזי נעוץ באופי המיסוי:

- סעיף 102 (מסלול הוני) מאפשר מיסוי של רווחי האופציות כרווחי הון בלבד (25%), ובתנאים מסוימים גם מאפשר הכרה בהוצאה לחברה (מס נדחה).

- סעיף 3(ט) מחייב במס שולי גבוה יותר (מס הכנסה + ביטוח לאומי), שכן הוא רואה באופציה כהכנסה מעבודה, ויכול להגיע לעד 50% מס בקירוב (שאינו נדחה).

האם כל עובד יכול לקבל אופציות במסלול 102?

רק עובדים ודירקטורים רשאים לקבל אופציות לפי סעיף 102. יועצים חיצוניים או נותני שירותים אחרים אינם זכאים למסלול זה, ויוקצו להם אופציות לפי סעיף 3(ט). חברות רבות פונות לשירות של יעוץ ותוכנית עסקית לחברת סטארט-אפ כדי לתכנן נכון את תהליך ההקצאה והמבנה המשפטי-חשבונאי.

מה נדרש כדי להקצות אופציות במסלול הוני לפי סעיף 102?

- פתיחת נאמנות אופציות למשך 24 חודשים לפחות.

- הגשת תוכנית אופציות לאישור רשות המיסים.

- קביעת שווי הוגן לאופציה, לרוב באמצעות הערכת שווי חברה.

מהם הסיכונים או הטעויות הנפוצות בתחום?

- הקצאה לפי סעיף לא מתאים – למשל, הקצאה לעובד לפי 3(ט) במקום 102.

- העדר הערכת שווי – עלול לגרור מחלוקות עם רשות המיסים בעת המימוש.

- תכנון לקוי של מס – שעלול לפגוע גם בעובדים וגם בחברה.

- שימוש בסטנדרטים אמריקאיים כגון 409A ללא התאמה לדין הישראלי.

כיצד נקבע מחיר המימוש של האופציות?

מחיר המימוש הוא המחיר שבו העובד יכול לרכוש את המניה בעת מימוש האופציה. בדרך כלל, מחיר זה נקבע לפי שווי המניה בעת הענקת האופציה, ולעיתים מבוצעת הערכת שווי חברה בחברה פרטית כדי לקבוע את המחיר ההוגן. קיבוע המחיר מראש מאפשר לעובד לרכוש את המניה במחיר נמוך יחסית, גם אם שווי החברה עלה מאז.

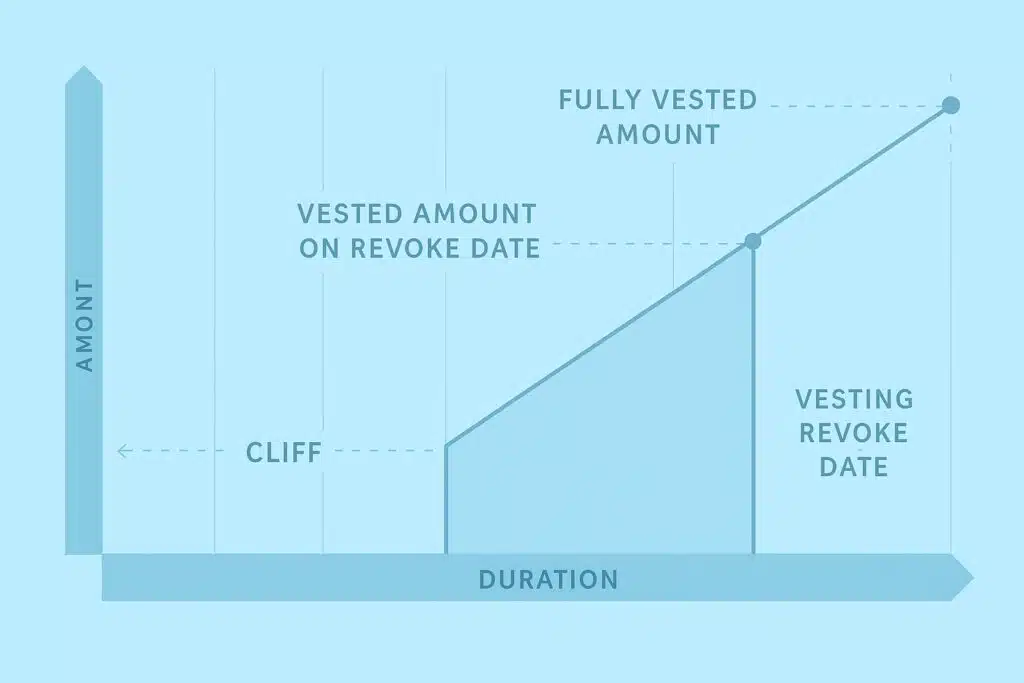

מהו תקופת הבשלה (Vesting) וכיצד היא פועלת?

תקופת הבשלה היא פרק הזמן שבו העובד "מרוויח" את הזכות לממש את האופציות שהוענקו לו. למשל, אם הוענקו לעובד 1,000 אופציות עם תקופת הבשלה של 4 שנים, הוא ירכוש את הזכות לממש 250 אופציות בכל שנה. ישנם גם מודלים עם תקופת חסימה ראשונית (Cliff), שבה העובד אינו צובר זכויות עד לתום תקופה מסוימת, ולאחריה מתחילה ההבשלה.

האם ניתן לממש את האופציות בכל עת לאחר ההבשלה ?

לא בהכרח. לרוב, ישנה תקופה מוגדרת למימוש האופציות לאחר סיום ההבשלה, ולעיתים גם לאחר סיום ההעסקה בחברה. חשוב לבדוק את תנאי תוכנית האופציות כדי להבין את מגבלות הזמן למימוש.

מה קורה לאופציות אם החברה נמכרת או מבצעת אקזיט?

במקרה של אקזיט, האופציות יכולות להפוך למניות בהתאם לתנאי התוכנית. אם העובד כבר מימש את האופציות, הוא יהפוך לבעל מניות ויהיה זכאי לחלק מהרווחים בהתאם לאחזקותיו. אם האופציות טרם מומשו, ייתכן שיוענק לעובד פרק זמן קצר לממשן לפני המכירה. במקרים מסוימים, האופציות יומרו למניות של החברה הרוכשת.

כיצד ניתן להעריך את שווי האופציות שהוענקו לי?

הערכת שווי האופציות תלויה בשווי החברה, במחיר המימוש, ובפוטנציאל הצמיחה העתידי. לעיתים, מבוצעת הערכת שווי חברה כדי לקבוע את שווי המניה, אך חשוב לזכור ששווי האופציות עשוי להשתנות בהתאם לביצועי החברה ולתנאי השוק.

אז כמה האופציות שלי שוות ? להלן מקרה בוחן:

נניח שקיבלת 3,000 אופציות עם תוספת מימוש של 10 דולר לאופציה.

בשלב ההצטרפות שלך, היו בחברה 800,000 מניות, והחברה הוערכה בשווי של 8 מיליון דולר. מכאן שמחיר מניה אחד היה 10 דולר, ואתה החזקת בשיעור של כ-0.375% מהחברה באמצעות האופציות.

נניח שהאקזיט יקרה בעוד 4 שנים, ובמהלכו מספר המניות יוכפל ל-1,600,000 עקב דילול של 50%. המשמעות היא שבמועד האקזיט תישאר עם 0.1875% מהחברה.

אם בעת האקזיט שווי החברה יעמוד על 200 מיליון דולר, מחיר מניה אחת יהיה 125 דולר. לאחר ניכוי תוספת המימוש (10 דולר), הרווח מכל אופציה יעמוד על 115 דולר.

כפול 3,000 אופציות – שווי האופציות שלך יעמוד על 345,000 דולר לפני מס.

עכשיו עם מדובר בתוכנית לפי סעיף 102 הנטו יצא 258 אלף דולר ובו בזמן והתוכנית על בסיס סעיף 3 (ט), הנטו יצא בקירוב ל-172 אלף דולר, ובשל תכנון נכון הפער בין 2 מסלולי המצב משאיר אצל העובד תוספת של עוד 86 אלף דולר נטו.

האם ישנם סיכונים בקבלת אופציות כחלק מחבילת השכר?

כן. האופציות תלויות בביצועי החברה, ואם החברה לא תצליח או תיסגר, האופציות עשויות לא להיות שוות דבר. בנוסף, ישנם מקרים שבהם העובד לא מצליח לממש את האופציות בזמן, או שהמיסוי על המימוש גבוה מהצפוי. לכן, חשוב לשקול את הסיכונים ולבחון את תנאי התוכנית.

האם כדאי לשלב אופציות כחלק מתהליך גיוס עובדים?

בהחלט. בייחוד בחברות טכנולוגיה צעירות, אופציות הן חלק מהחבילה התגמולית המלאה. הקצאה נכונה תורמת לא רק לשימור עובדים אלא גם להעלאת ערך החברה בעיני משקיעים. תכנון מוקדם בשילוב ייעוץ עסקי לחברת סטארט-אפ מסייע ליישם את התהליך בצורה שתומכת בצמיחה עתידית.

לסיכום

אופציות לעובדים הן כלי אסטרטגי לכל חברת סטארט-אפ, אך כדי למצות את הפוטנציאל שלהן – נדרש להבין היטב את ההבדלים בין סעיף 102 לסעיף 3(ט), ולתכנן את ההקצאה במסגרת משפטית, חשבונאית ופיננסית מתאימה.

ב"פרץ פיננסים" אנו מלווים עשרות סטארט-אפים ישראליים בתכנון פיננסי ע"י המומחים המובילים בארץ לרבות ביצוע הקצאת אופציות וייעוץ עסקי כולל. נשמח לסייע גם לכם.