תהליך הערכת שווי עסק או חברה הוא אחד השלבים הקריטיים בכל עסקת רכישה, מכירה, גיוס השקעה או חלוקת מניות. אנו בפרץ פיננסים מתמחים בהערכת שווי חברות – מסטארט-אפים ועד חברות ותיקות – תוך התאמה אישית לצרכי כל לקוח. הערכת שווי מקצועית מספקת תמונה מדויקת על מצבו הפיננסי של העסק, על הפוטנציאל לצמיחה, ועל הסיכונים, ומאפשרת קבלת החלטות מושכלות ויעילות יותר.

אתה מנהל חברה פרטית ? מעוניין לקבל הערכת השווי לחברת סטארט אפ שבבעלותך ? מעוניין לדעת מה שווי הפעילות העסקית ? אז כמה אני שווה באמת ?

לקוחות רבים פונים אילו, ועל-פי רב, אין להם קצה חוט להבין כמה החברה עליה הם עמלים ומשקיעים שווה באמת.

חשוב לציין כי מדובר בשאלה מורכבת וממש לא חד משמעית. הערכת שווי חברות הינה נגזרת של בדיקה מדדים פיננסים המתבצעות על מנת לקבל אומדן שווי לנכס, פעילות עסקית או פרויקט ספציפי.

במאמר זה ננסה לתת לכם טעימה על סוגי השיטות להערכת שווי חברה לדוגמא, ושלבי ההכנה עד לקבלת השווי של הפעילות העסקית.

מדוע צריכים לבצע הערכת שווי לחברה?

הערכת שווי מוזמנת ממספר סיבות, לרבות: רצון הבעלים להציע למכירה את הפעילות העסקית, צירוף משקיע, צורך דיווח חשבונאי, מיזוגים, הפרטת חברה ממשלתית, סכסוך והפעלת מנגנוני BMBY "קנה אותי או שאקנה אותך", דרישת בית משפט, שומה למס הכנסה ועוד.

עבודה הערכת השווי מתבצעת תוך ניתוח מעמיק של עסקי החברה, ניתוח דוחות כספיים, הבנת הסביבה העסקית ושימוש בתיאוריות כלכליות ומתודולוגיות מוסדרות בכדי להגיע לתוצאה מדויקת ואמינה.

מהם השיטות המקובלות לבצע הערכת שווי לחברה ?

ישנם מספר מודלים כלכליים מקובלים על פיהם ניתן לבסס את חוות הדעת והערכת השווי לחברה:

- שיטת היוון תזרים המזומנים (Discount Cash Flow) DCF– זוהי השיטה הרווחת והמקובלת בארץ ובעולם. הרעיון העיקרי שעומד מאחורי השיטה הוא להעריך את צפי תזרים המזומנים החופשי FCF- Free Cash Flow שהחברה עתידה להניב מהפעילות העסקית השוטפת. בשלב השני יש צורך להוון את תזרים המזומנים לפי שיעור היוון WACC בכדי לקבל ערך נוכחי שממנו ניתן לגזור את שווי החברה הנוכחי.

- שיטת מכפיל הרווח Multiplier– לכל ענף עסקי קיים מכפיל רווח מקובל, בשיטה זו מכפילים את מספר השנים ברווח הנקי בכדי לקבוע שווי הוגן לחברה. כמו כן, ישנם מספר סוגי מכפילים כגון: מכפיל רווח, מכפיל הון, מכפיל מכירות ומכפיל תזרים מזומנים. שיטה זו הינה פשטנית ולא תמיד מדויקת, מומלץ להשתמש בה ככלי עזר בשילוב עם שיטה נוספת.

- שיטת הערך הנכסי NAV (Net Assets Value)– שיטה זו מתאימה יותר לחברות בעלות נכסים מוחשיים לדוגמא: תחום הנדל"ן וחברות בעלות שיעור רכוש קבוע ביחס למאזן. בשל כך קיים הצורך להעריך את ערכם הכלכלי של הנכסים וההתחייבויות במאזן החברה. NAV שלילי הינו סימן הזהרה לחדלות הפירעון של החברה.

- הערכת שווי עבור הערכת נכסים בלתי מוחשיים כגון: קניין רוחני, מוניטין, מחקר ופיתוח ופטנטים מתבצעות ע"י מודלים מורכבים כגון: אופציות ריאליות, פטור מתמלוגים, תזרים מזומנים מותאם סיכון ועוד.

הערכת שווי לחברות עקרונות מנחים:

- שווי החברה הינו דינאמי, בשל העובדה שבכל זמן נתון החברה נמצאת בתנועה פיננסית ותפעולית כגון: עסקאות בצבר פרוייקטים, יתרת אובליגו עדכנית ועוד, יש להתייחס ולהתעלם מתנועות ורעשים שאינם מייצגים את ליבת העסק.

- השווי הינו מדד של פוטנציאל העסקאות העתידי, קרי תזרים המזונים, והעבר משמש כאינדיקציה לתחזית הפיננסית העתידית.

- רכוש קבוע נלקח בחשבון בהערכת השווי, לכן לא רק תזרים המזונים הינו פרטמר לשווי אלא גם הרכוש הקבוע של החברה עלול להשפיע מהותית על שווי החברה.

- תלות בבעלי תפקידים לעצם קיום החברה כאורגן עסקי חי – כאשר מזהים בעל תפקיד מהותי שאם הוא לא יעבוד החברה עלולה להפגע משמעותית, שווי החברה יפגע בהתאם לתלות בעובדים ספציפים ולהלשכות קצרות וארוכות המועד.

למה דווקא שיטת ה- DCF הינה הרווחת מבין השיטות להערכת שווי חברות ?

בפס"ד קיטאל החזקות ופיתוח בינלאומי בע"מ הוחלט ברב דעות כי יש להעדיף את שיטת ה DCF כשיטת בסיס להערכת שווי הוגן של חברה בהצעת רכש.

אז מהם שלבי העבודה בערכת שווי חברה בשיטת הDCF?

שלב 1: ניתוח דוח הרווח הפסד ב- 3 השנים האחרונות, זיהוי גידול או קיטון במחזורים העסקיים, בחינת שיעורי הרווחיות הגולמית והתפעולית, וזאת בכדי להבין את צפי שיעורי הרווחיות לשנים הבאות.

שלב 2: בחינת המאזן של החברה ב- 3 השנים האחרונות, זיהוי מגמות ושינוים וקטלוג כל אחד מסעיפי המאזן לרכיבים שונים כגון: נכסים פיננסים, נכסים עודפים, נכס הון חוזר תפעולי, התחייבויות הון חוזר תפעולי, רכוש קבוע נטו, נכסים בלתי מוחשיים ומוניטין, חוב פיננסי, הון עצמי ומיסים נדחים.

מסכמים את הנכסים, ומנגד את ההתחייבויות, ומכאן מקבלים את ההון העצמי המתואם.

שלב 3: ביצוע תחשוב של חיזוי שיעור הצמיחה בהכנסות (נתון משמעותי מאוד לערך החברה), חיזוי הרווחיות התפעולית בהתאם לנתונים היסטוריים, חיזוי השקעות ברכוש קבוע ופחת, חיזוי במימון ההון חוזר התפעולי ומכאן גוזרים את התזרים המזומנים של החברה.

ומריצים את הנתונים הנ"ל ל- 5 השנים הקרובות והחל מהשנה השישית הרצה לאינסוף – מוכר בשם ערך שייר או שנה טרמינאלית TY.

בשנה הטרמינאלית, נצטרך לקבוע את שיעור הצמיחה G – יש לציין כי אחד המספרים המשמעותיים בשווי החברה הינו שיעור ה G.

לכן חישוב ה G צריך לקחת בחשבון מאפיינים רבים כגון קצב גידול החברה, הצורך של מוצר החברה בעולם, קצב גידול האוכלוסייה בעולם וכו'.

ולאחר בניית התזרים החופשי, נותר לבצע היוון ע"י מציאת ה – WACC.

שלב 4: חיזוי עלות ההון המשוקלל:

WACC- The weighted average cost of capital

המתודולוגיה המרכזית עליה מערכי שווי מתבססים לטובת מציאת מחיר ההון העצמי הוא מודל השוק ונוסחת CAPM (Capital Asset Pricing Model).

לטובת חישוב ה – WACC נשתמש ב – 2 הנוסחאות הבאות:

RF– שיעור ריבית חסרת סיכון – ריבית חסרת (תשואה לפדיון) הסיכון בשיעור שנתי של מדינת ישראל ל- 15 שנים.

β – בחברות ציבוריות ע"י מחיר המנייה ב- 3 השנים האחרונות ביחס למחיר מדד מחיר המניות ת"א 35, וע"י מחירי הסגירה מבצעים ריגרסיה ע"י פונקציית SLOPE בתוכנת ה ECXEL.

RM– באתר של פרופ' דמודרן (אוטוריטה בתחום הערכת השווי בעולם) ניתן לראות את התחשיב הישיר של פרמיית סיכון השוק של ישראל (או כל מדינה אחרת בעולם) לטובת כניסה לטבלאות באתר דמודרן הרשמי – לחץ כאן.

ואחרי שהגענו ל- RE מתקדמים למשקולות ההון של החברה:

RD– עלות ההון של חוב – חישוב הריבית בה החברה מגייסת כספים, וזאת ניתן לראות ע"י ביאור סעיף הוצאות המימון בדוח הרווח הפסד, ואם החברה פרטית ניתן לראות זאת בפירוטי ההלוואות בתדפיסי הבנק.

E– ההון העצמי של החברה מתוך המאזן.

D– החוב של החברה מתוך המאזן.

T– שיעור המס של החברה.

ולאחר שכל נתון נבדק בצורה מבוקרת ופרטנית, ושהוא אכן מייצג את הערכים הפרמננטיים של החברה, הגענו לשיעור היוון של החברה WACC.

שלב 5: ביצוע היוון בהתאם לשיעור ה WACC על התזרים המזומנים החופשי FCF, וקבלת השווי לחברה.

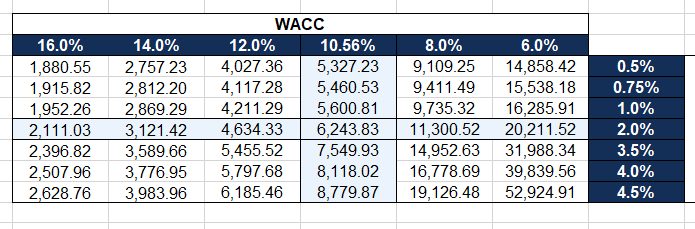

מאחר והעולם הינו דינאמי, נצטרך להציג בהערכת השווי טבלת ניתוח רגישות בהתאם לשיעור ה G ושיעור ה WACC, בדילוגים של חצי אחוז, ולהראות את מנעד הערכת השווי בתרחישים סבירים להלן תמונה של טבלת רגישות לפי שווי של 1 מיליון ₪ במונחי אלי ₪.

טבלת רגישות:

שלב 6: שלב אחרון, התאמות. לאחר קבלת הערכת השווי הפעילות EV (Enterprise value), נצטרך לבצע התאמות של הוספת נכסים עודפים בקיזוז חוב פיננסי נטו, ומכאן נקבל את השווי הכלכלי של החברה.

היתרונות של כתיבת הערכת שווי חברה:

- הבנה פיננסית מעמיקה: ההערכה מספקת תמונה ברורה של מצבה הכלכלי של החברה.

- תמיכה בקבלת החלטות עסקיות: מידע מדויק מאפשר לבצע רכישות, מכירות או השקעות בצורה מושכלת.

- גיוס הון: משקיעים פוטנציאליים דורשים מידע על שווי החברה לפני השקעתם.

- ניהול סיכונים: זיהוי סיכונים פיננסיים מוקדם.

להלן מספר טיפים בתחום כתיבת הערכת השווי:

- הכינו את כל המידע הדרוש: מסמכים פיננסיים לרבות דוחות מבוקרים עדכניים, נתוני שוק ותוכניות עסקיות, ככל הנתונים יהיו עדכניים יותר כך התקיפות של ההערכה תהיה יותר מהימנה.

- עבדו עם מומחים: משרדינו "פרץ פיננסים" מוביל עסקאות רבות בתחום המיזוגים והרכישות, הערכות שווי לבתי משפט, ועם הניסיון יקל על הלקוח לקבל את ההחלטה המטיבה עבורו.

- הבינו את מטרת ההערכה: התאימו את שיטת ההערכה לצורך העסקי.

- שמירה על שקיפות: הערכת השווי נבנית בצורה של פרקים עד לפרק האחרון בו מופיע השווי של החברה, כאשר הנתונים והתוכנית משקפת בצורה מהימנה ואותנטית את מצב העסק, השווי יהיה הוגן ויהיה מאוד קשה לצד הנגדי להפחית ולנגח את הערכת השווי.

- עדכנו את ההערכה בעת הצורך: בעולם העסקי המשתנה, חשוב לעדכן את הערכת השווי בהתאם למצב הנוכחי, לפיכך חשוב שתהיה מודולרית, מבוססת דוח אקסל מצורף שגם הלקוח יקבל אותו וזאת בכדי להצגת שקיפות מקסימאלית.

ניתוח פרמטרים מרכזיים בהערכת שווי חברה:

| אלמנט בהערכת השווי | השפעה על השווי | טווח אחוזי השפעה | היכן נלקח בחשבון? | הסבר |

|---|---|---|---|---|

| איש מפתח | מוריד את השווי | 5%–20%- | שיעור היוון גבוה יותר, או הפחתה ישירה מהשווי | תלות באדם יחיד יוצרת סיכון לעסק במקרה של עזיבתו/מחלה וכו'. |

| פיזור לקוחות | מעלה את השווי | 2%–10%+ | שיעור היוון נמוך יותר | פיזור גבוה מפחית סיכון. |

| תלות בלקוח מרכזי | מוריד את השווי | 5%–25%- | שיעור היוון גבוה יותר | הכנסה מרוכזת בלקוח אחד מהווה סיכון מיידי לעסק. |

| פרמיית אי-סחירות | מוריד את השווי | 10%–30%- | הפחתה מהשווי ("Discount for Lack of Marketability") | מניות/עסק פרטי אינם נזילים כמו מניות ציבוריות. |

| צמיחה עקבית במחזור | מעלה את השווי | 5%–15%+ | שיעור היוון נמוך יותר | מגמת צמיחה יציבה מאפשרת תחזית חיובית יותר. |

| סיכונים רגולטוריים/ משפטיים | מוריד את השווי | 5%–30%- | שיעור היוון גבוה יותר, או הפחתה מהשווי | תביעות/חקירות/סיכון רגולטורי מגדילים את אי-הוודאות. |

| יתרון תחרותי מובהק | מעלה את השווי | 5%–20%+ | שיעור היוון נמוך יותר | בידול/מוניטין/פטנט/טכנולוגיה – מקטינים סיכון. |

| תלות בספק יחיד | מוריד את השווי | 3%–10%- | שיעור היוון גבוה יותר | תחלופה מוגבלת מגבירה את הסיכון להמשך פעילות תקינה. |

| רמת מינוף (חוב גבוה) | לרוב מוריד את השווי | 5%–20%- | שיעור היוון גבוה יותר, או הפחתה מהשווי | חוב משמעותי מגביר את סיכון ה-Payback למשקיע. |

| צוות מקצועי יציב | מעלה את השווי | 3%–10%+ | שיעור היוון נמוך יותר | צוות ותיק עם ניסיון מהווה יתרון תחרותי ויציבות עסקית. |

בכל הערכת שווי חברה חשוב להתחשב במאפיינים הייחודיים לכל עסק. הטבלה שלפניכם מציגה מגוון משתנים מהותיים המשפיעים על שווי החברה, וממחישה כיצד שילוב של גורמים איכותיים וכמותיים מאפשר להתאים את הערכת השווי באופן מדויק ואישי לכל פעילות עסקית. גישה זו מבטיחה תוצאה שמבוססת על הבנה עמוקה של העסק ושל מאפייני הענף בו הוא פועל, ומסייעת להפיק את הערך המרבי בתהליך המכירה או קבלת החלטות פיננסיות.

לסיכום: גם וכאשר המעריך שווי משתמש במתודולוגיות נוספות, לעיתים הם מוצגות בכדי לשקף פרספקטיבה נוספת לקורא ו/או לעיתים מבצעים ממוצעים בין מספר גישות שונות, אך כאמור הגישה העיקרית הינה גישת ה DCF.

חשוב להדגיש כי הערכת שווי איננה מדע מדויק ולעיתים תחת אותה מתודולוגיה ניתן להגיע לתוצאות שונות בשל הנחות יסוד ותחזיות שונות, משרדינו "פרץ פיננסים" בעל ניסיון כתיבה של מאות תוכניות עסקיות, ויחד נוכל לבחון כלכלית את החברה בכדי להגיע לשווי הוגן ומייצג.

כותב המאמר הינו הבעלים של משרד "פרץ פיננסים" ומחזיק בתעודת מעריך שווי מוסמך מטעם לשכת רו"ח.